銀行預金を否定するものではありません。

生活を守るお金は、

いつでも使える場所に置く必要があります。

そのうえで「将来のための資産に別の役割を与える」という考え方をご案内します。

今日も一日を乗り切るために、

私たちは時間と体力を使います。

そして、月末。

ようやく振り込まれた

給料や仕事で得た売上を見て、少し安心する。

生活費を払い、

家賃や住宅ローンを払い、

保険料を払い、

子どもの教育費を用意し、

残った分を銀行口座へ移す。

「これで将来に備えられた」 多くの人は、

そう考えます。

もちろん、貯金は大切です。

急な出費に備えるためにも、生活を守るためにも、

現金を確保しておくことは欠かせません。

しかし、ここで一度だけ考えてみてください。

あなたが毎日働いている間、

あなたのお金は何をしているでしょうか。

銀行口座の数字として、

ただ静かに並んでいるだけではないでしょうか。

この差に気づいた人から、

「貯めるだけ」

「活かす」

という視点を持ち始めています。

これは、銀行が悪いという話ではありません。

銀行には銀行の役割があります。

問題は、生活を守るためのお金と、

将来のために育てたいお金を、

すべて同じ場所に置いたままにしてしまうことです。

働いて稼ぐ。 節約して残す。 銀行へ預ける。 それだけで十分だった時代と、今は同じではありません。

銀行の利子で増える時代は終わり、

インフレにより資産は目減りする一方です。

さらに銀行の振り込み手数料で

お金を移すだけでもお金がかかってしまう。

なにも対策をしなければ

お金の資産価値は減っていく一方です。

だからこそ、あなたのお金にも

役割を与える必要があります。

多くの人が資産運用に踏み出せない最大の理由は、

「損をするのが怖いから」です。

それは当然の感情です。

大切に貯めたお金を減らしたくない。

よく分からないものに手を出したくない。

できるだけ安全な場所へ置いておきたい。

その結果、多くの人は

「何もしない」という選択をします。

しかし、本当に何もしないことが、

最も安全なのでしょうか。

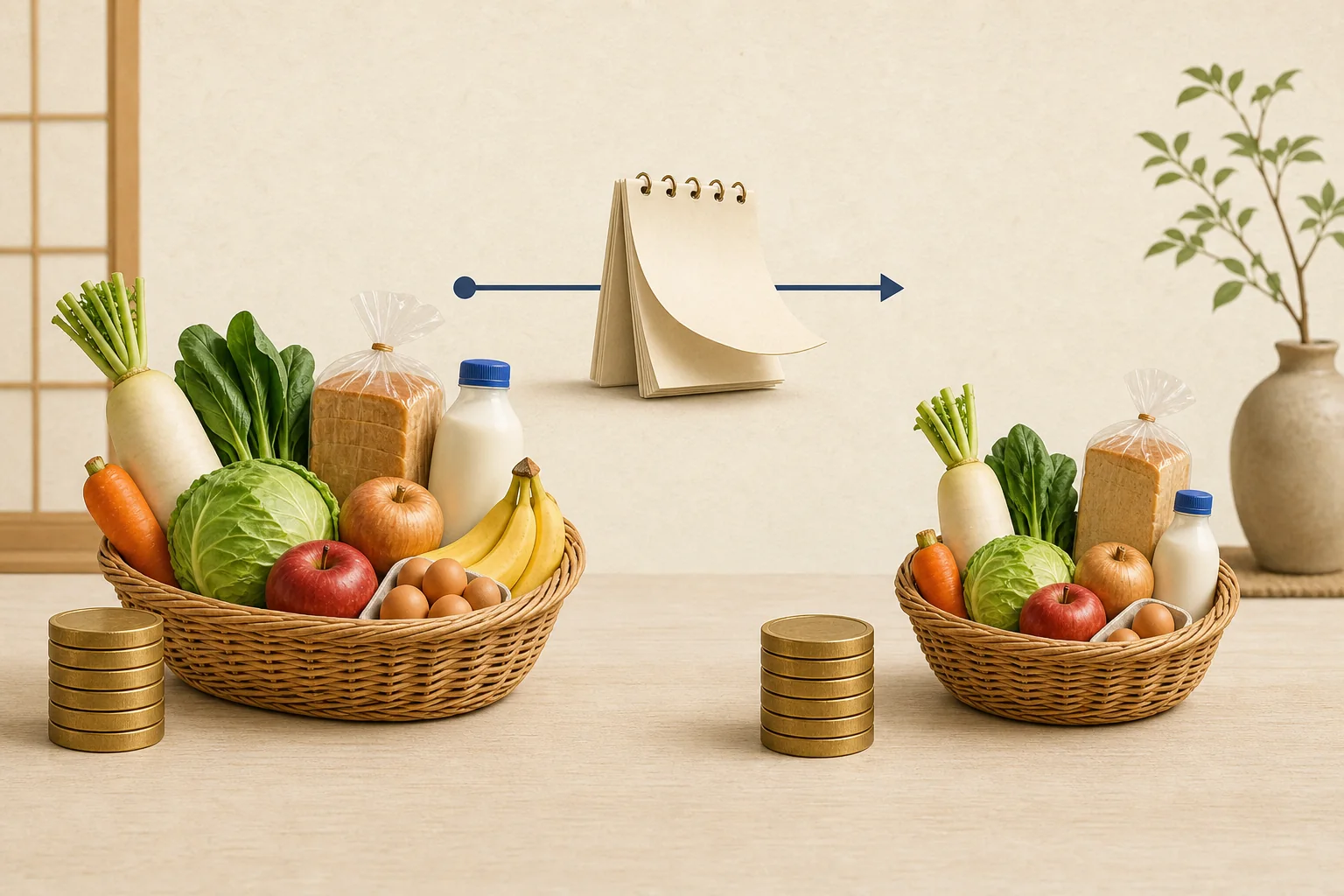

物の値段は少しずつ変わります。

同じ金額を持っていても、

将来買えるものが今と同じとは限りません。

口座残高が減っていなければ

安心してしまいます。

けれど、数字が同じでも、

お金の実質的な力が変わることはあります。

つまり、「減っていないように見えること」と

「価値が守られていること」は、

必ずしも同じではありません。

もちろん、だからといって

全財産を投資へ回すべきではありません。

生活費や緊急資金は、

いつでも使える形で守るべきです。

なぜ多くの人が何もしなく貯金だけでいいと思っているのかというと

貯金するだけで大丈夫な時代もありました

1980年代〜現在までの金利の変化

1980年代、バブル前後の日本では、

銀行の預金金利が年5%〜8%ほどになることも珍しくありませんでした。

仮に100万円を預けた場合、

単純計算で年間5万円〜8万円ほど増える可能性があった時代です。

これだけ増えるのであれば、貯金だけでも十分でした。

ところが、1990年代にバブルが崩壊すると状況は大きく変わります。

景気の悪化とともに金利は急速に引き下げられ、

6%前後あった金利が0.5%程度まで低下。

ここから、日本の長い低金利時代が始まりました。

さらに2000年代に入ると、預金金利は0.01%〜0.1%ほどまで低下します。

銀行にお金を預けていても、ほとんど増えない水準です。

現在も、以前より金利が上がり始めているとはいえ、

昔のように銀行へ預けているだけで資産が大きく増える状況ではありません。

つまり、昔は「銀行に預けておくだけ」でお金が増えていたのに、

今は同じことをしても、ほとんど増えない。

ここが最も大きな変化です。

なぜ日本は低金利になったのか

では、なぜ日本は長い間、低金利を続けてきたのでしょうか。

大きなきっかけは、1990年代のバブル崩壊です。

景気が急激に悪化し、企業も個人もお金を使わなくなりました。

その結果、投資や消費が減り、

経済全体のお金の流れが弱くなってしまったのです。

そこで日本銀行は、金利を引き下げました。

金利が下がれば、企業や個人がお金を借りやすくなります。

借りたお金が設備投資や買い物などに使われれば、

経済が再び動き出すと考えられたからです。

しかし、日本には貯蓄を重視する文化があり、

さらに少子高齢化などの影響も重なって、

思ったほど消費や投資は増えませんでした。

その結果、日本は低金利政策から抜け出しにくくなり、

最終的にはマイナス金利政策まで導入されました。

銀行が日本銀行へお金を預け続けると、

一部にコストがかかる仕組みをつくり、市場へお金を回そうとしたのです。

これだけ金利が低ければ、

銀行に預けているだけでお金が大きく増えることは期待できません。

さらに最近では、度重なる物価上昇によって、

お金そのものの価値が相対的に下がっています。

口座残高が減っていなくても、

同じ金額で買えるものが少なくなれば、

実質的な資産価値は目減りしていることになります。

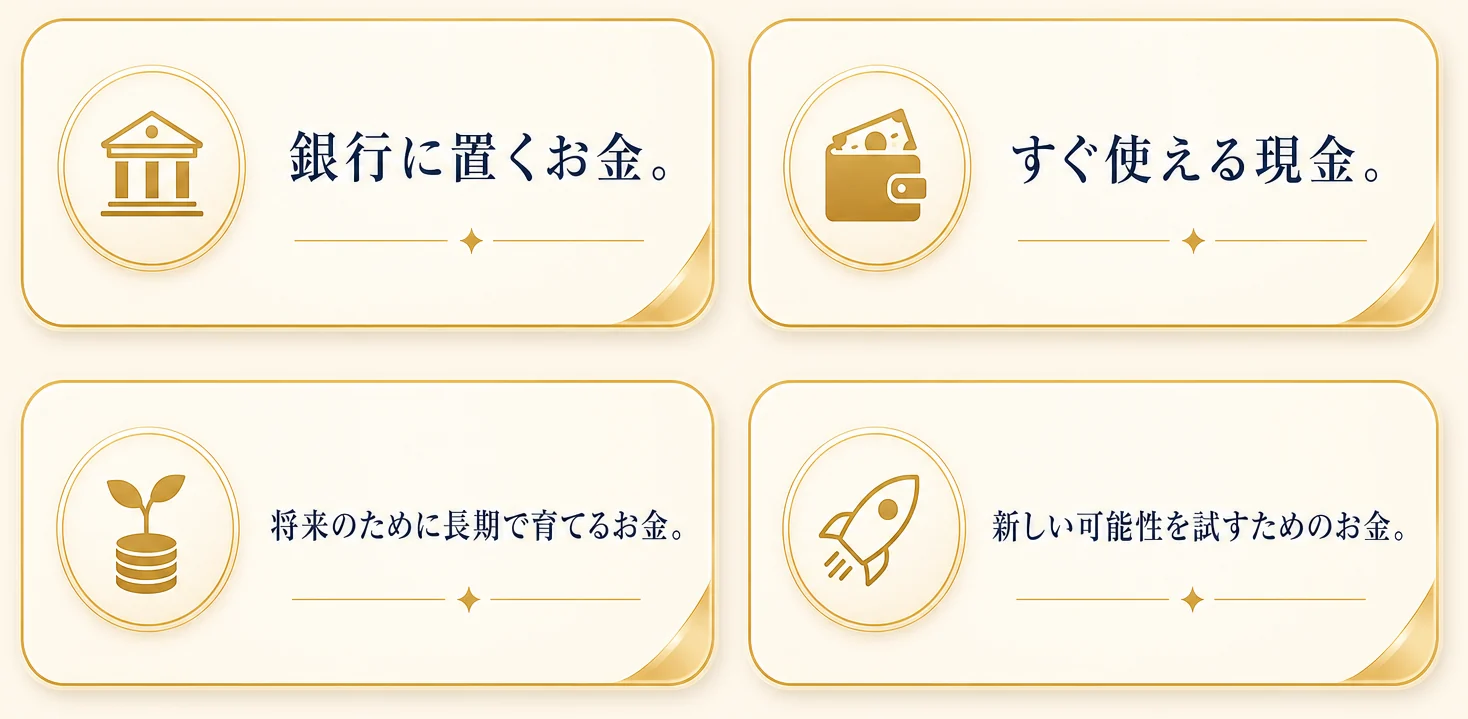

大切なのは、ゼロか百かで考えないことです。

全部を銀行へ置く。

全部を投資へ回す。

その二択ではありません。

守るお金と、

育てる可能性を持たせるお金を分ける。

そのうえで、

自分が理解できる範囲から少しずつ始める。

この考え方こそ、

これからの時代に必要な資産管理の基本です。

何もしないことにも、

見えにくいリスクがあります。

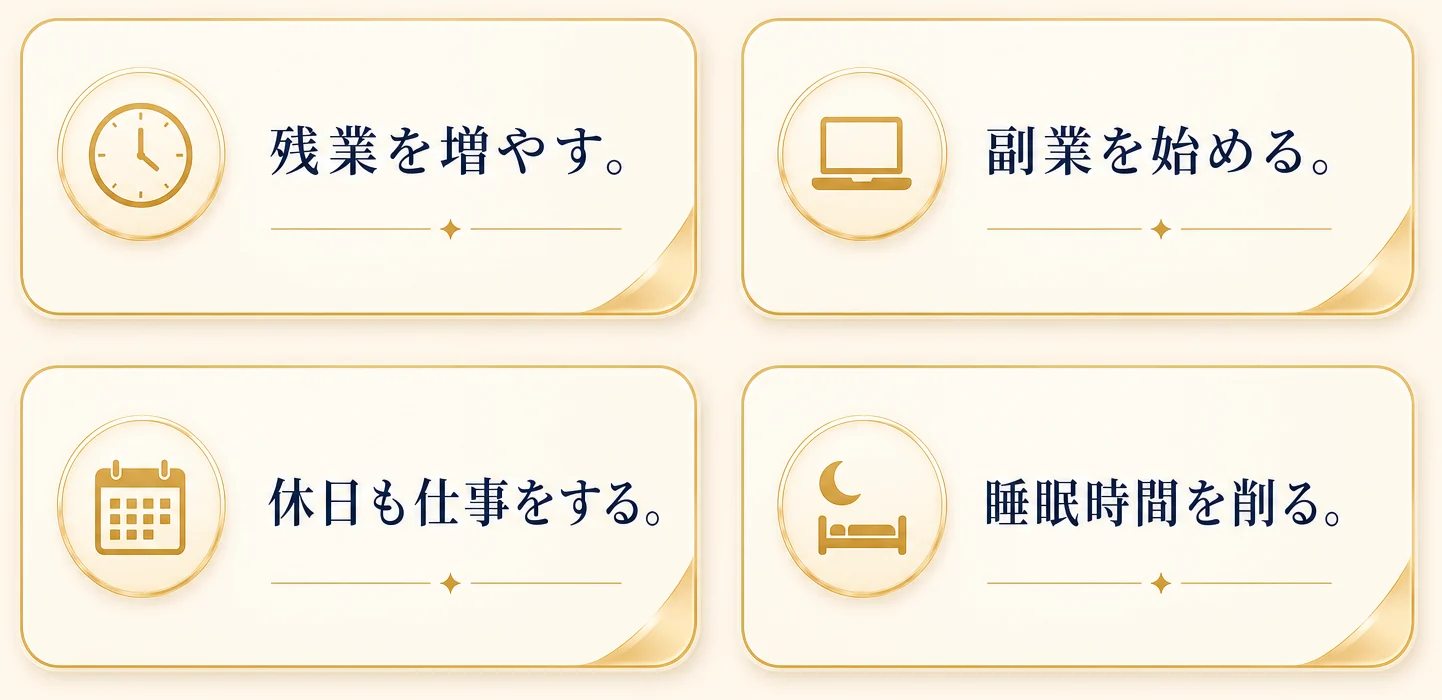

収入を増やす方法として、

多くの人が最初に思いつくのは「もっと働くこと」です。

確かに、働く時間を増やせば

収入が増えることはあります。

しかし、人の時間には限界があります。

一日は二十四時間しかありません。

体力にも限界があります。

家族との時間も必要です。

仕事を増やすほど、自由な時間が減っていく。

収入は増えても、心と体が疲れてしまう。

そこで必要になるのが

「自分が働いていない時間にも、

資産が役割を持つ状態」をつくる

という発想です。

資産運用の本質は、

楽をして一瞬で大金を手に入れること

ではありません。

お金に仕事をさせ、

自分の時間だけに依存しない仕組みを

少しずつ作ることです。

大きな金額から始める必要はありません。

一度に人生を変える必要もありません。

大切なのは、今まで完全に眠っていた資産の一部に、

新しい役割を持たせることです。

それが小さな一歩でも、

考え方が変われば、

その後の選択は大きく変わります。

「働いて稼ぐ」だけではなく

「稼いだお金をどう置くか」

「どう活かすか」

「どのように守りながら育てるか」

ここまで考えられるようになったとき、

あなたは単なる貯金から、

資産設計の段階へ進み始めます。

世の中には多くの選択肢があります。

どれか一つだけが正解というわけではありません。

年齢、収入、家族構成、

資産額、リスクへの考え方によって、

適した方法は変わります。

ただ、多くの人が最初の段階でつまずきます。

そして、結局何も始めないまま時間だけが過ぎます。

ここで覚えておいてほしいことがあります。

最初からすべてを理解する必要はありません。

専門家のような知識を身につけてから

始める必要もありません。

必要なのは、

この三段階で十分です。

その選択肢の一つとして、

近年関心を集めているのが

「ステーキング」です。

暗号資産と聞くと、値上がりを期待して

売買するイメージを持つ人が多いかもしれません。

しかし、暗号資産には保有するだけではなく、

ネットワークの仕組みに参加し、

一定の対価を受け取るという活用方法があります。

それがステーキングです。

難しい言葉を使わずに、

まず流れを一枚で見てみましょう。

ステーキングとは、

対象となる暗号資産を一定の仕組みの中で

保有・預け入れし、

ブロックチェーンネットワークの維持や

運営に参加することで、

その対価を受け取る仕組みです。

少し難しく感じるかもしれません。

そこで、もっと簡単に考えてみましょう。

ブロックチェーンという大きな仕組みを、

世界中の参加者が協力して動かしているとします。

その仕組みを安全に保ち、正しく動かすためには、

ネットワークへ参加する人や資産が必要です。

対象となる暗号資産をステーキングすることは、

そのネットワークを支える側に参加する行為の一つです。

そして、その参加への対価として

報酬が発生する場合があります。

銀行預金とは仕組みが異なります。

ステーキングが注目される理由は、

暗号資産を単に保有するだけではなく、

資産に役割を持たせる選択肢になるからです。

値上がりだけを待つのではない。

短期売買を繰り返すのでもない。

保有している資産をネットワークへ参加させ、

その仕組みの中で活用する。

この考え方は、

「お金にも働いてもらう」

というテーマと

非常に相性が良いのです。

銀行預金だけとの格差の拡大

かつては、銀行に預けているだけでお金が増える時代がありました。

しかし現在は、預金金利を上回る物価上昇が続けば、

何もしないことで資産の実質的な価値が目減りする可能性があります。

だからこそ、資産について考えて行動する人と、

何もしない人との間には、数年後に大きな差が生まれるかもしれません。

今は、誰もがお金との向き合い方を真剣に考える必要がある時代です。

日本では、上位10%の世帯が金融資産全体の多くを保有しているといわれています。

一方で、今後も物価上昇や収入、保有資産の違いによって、

経済的な格差がさらに広がる可能性があります。

では、私たちは大切な資産を守り、将来に向けて育てていくために、

何ができるのでしょうか。

今回、この動画をここまでみてくださった方に、

期間限定で高い配当を得る事ができるステーキングサービスをご紹介します。

その名もSteak Bank SBK というサービスになります。

得られる配当のステージは3段階に分かれています。

となっています。

これがどれくらいすごい配当率だとお伝えしますと

元本が100万円だとします。

そうするとこれだけの報酬を得る事ができます。

ステージ1

元本:100万円

利益:100万円 × 200% = 200万円

合計:100万円 + 200万円 = 300万円

ステージ2

元本:100万円

利益:100万円 × 150% = 150万円

合計:100万円 + 150万円 = 250万円

ステージ3

元本:100万円

利益:100万円 × 100% = 100万円

合計:100万円 + 100万円 = 200万円

となります。

対応通貨はメジャー通貨である

・イーサリアム(ERC)

・バイナンスコイン(BNB)

・トロン(TRC)

この3つに対応しています。

メタマスクやブラウザウォレットと接続することにより、ステーキングを開始する事ができます。

ただし、注意があります。

このサービスは、いつでも参加できるものではありません。

これは、今回の企画に参加している方限定で公開しています。

正直、本来はあり得ないほどのかなりの高配当になります。

キャンペーンということで予算があるのでこの高配当が実現されていますが、

配当の予算も限りがあり、上限が決められています。

期間限定で枠も限られているため、早期の終了も予想されます。

アジアで最も安全な銀行受賞を何年も継続している

シンガポールの大手銀行と組んでのキャンペーンとなっています。

キャンペーン期間、枠が終わり次第、完全終了になります。

1回限りのキャンペーンになります。今このタイミングで受け取ってください。

ステーキングに興味を持っても、

多くの人は準備の段階で止まります。

一つひとつ調べているうちに、

面倒になってしまう。

専門用語ばかりの説明を読んで、

結局何も分からない。

StakeBankは、

そうした初心者の壁をできるだけ低くし、

ステーキングという仕組みへ

着地しやすくすることを目指しています。

準備の基本はシンプルです。

そして、案内に沿ってステーキングの手続きを進めること。

最初から完璧である必要はありません。

一つずつ確認しながら進めればよいのです。

大切なのは、

分からないまま勢いで資金を入れることではありません。

理解し、準備し、納得してから進むことです。

StakeBank(ステークバンク)は、 そのための入口を分かりやすく整えることを重視しています。

なぜ、今から準備するのか。

「興味はあるけれど、もう少し後で考えよう」

新しいことを知ったとき、多くの人がそう考えます。

今すぐ困っているわけではない。

仕事も忙しい。

暗号資産を買うのは少し怖い。

また時間があるときに調べよう。

そして数か月が過ぎ、数年が過ぎます。

期間限定

そして今回のキャンペーンも

期間限定の先行者利益です。

これほど大きなボーナスキャンペーンは

なかなか参加できることはありません。

資産を大きく増やすチャンスは

そう多くはありません。

早い者勝ち状態です。

大事なのは今から仕組みを知り、

準備を始めることです。

こうした準備は、

実際にステーキングを始めるかどうかにかかわらず、

暗号資産を安全に扱うための基礎になります。

準備をしている人は、

機会が訪れたときに落ち着いて判断できます。

何も知らない人は、

情報が出てから慌てて調べ、

焦って操作し、

間違える可能性が高くなります。

早く始めた人が必ず成功するわけではありません。

しかし、早く学び始めた人ほど、

判断材料を多く持てるのは確かです。

今できることは、

自分の資産をどう活かすかという

選択肢を持つことです。

ここまで読んで、

少し興味を持ったとしても、まず行うのは準備です

FUTURE — UNCHANGED

想像してみてください。

一年後、あなたは今と同じように働いています。

給料や売上を受け取り、生活費を払い、

残ったお金を銀行へ預けています。

口座残高は少し増えているかもしれません。

しかし、資産を活用する知識は増えていない。

新しい選択肢も知らない。

興味を持ったことさえ、

いつの間にか忘れてしまった。

FUTURE — LEARNING

一方で、

今日から少しずつ学び始めた未来もあります。

どちらの未来を選ぶかは、

今日の小さな行動で変わります。

知識を得ること。

選択肢を増やすこと。

自分の資産について真剣に考え始めること。

これは、今日からでもできます。

「いつか考える」ではなく、「まず知る」

そして一番大事な事が「行動をする」こと

この一歩が、

将来の自分にとって大きな意味を持つかもしれません。

不安があるのは、

真剣に資産を考えている証拠です。

疑問を無視して進むのではなく、

一つずつ解消しながら、

自分で判断できる状態をつくりましょう。

あなたは、これまで十分に頑張ってきました。

働き、節約し、家族を守り、

未来のためにお金を残してきました。

次に考えるべきなのは、

その大切なお金をどこへ置き、

どのような役割を持たせるかです。

それぞれを分けて考えるだけでも、

資産との向き合い方は大きく変わります。

StakeBank は、

その中の「新しい可能性を学び、

試すための選択肢」の一つです。

預けるだけなので、

リスクなく高配当が得る事ができる。

次世代の銀行サービスというイメージです。

仕組みを理解したうえで選ぶ。

そのための準備と入口を、

できるだけ分かりやすくする。

それがStakeBankの役割です。

銀行に預けるだけで終わらせるのか。

それとも、自分のお金にも新しい役割を与えるのか。

まずは、ステーキングという仕組みを知ってください。

準備方法を確認してください。

あなたのお金は、あなたが働いている間も、

眠ったままでいいのでしょうか。

未来の資産のあり方を考える第一歩を、

今日、これをきっかけに始めてみてください。

最後までお読みいただき、

ありがとうございました。

数ある選択肢の中から

StakeBankに興味をお持ちいただけたことを、

心より嬉しく思います。

私たちは、あなたの新しい資産形成の

第一歩を全力でサポートいたします。

あなたのご参加を、

心よりお待ちしております。